Jak szybko poprawić zdolność kredytową? (Poradnik)

100 000 zł

Gotówka na spłatę zadłużenia. Minimum formalności, szybka decyzja i wniosek online bez wychodzenia z domu.

do 1 mln zł

Spłata w miesięcznych ratach dopasowanych do budżetu. Idealna na większe wydatki.

100 000 zł

Stabilne finansowanie na chwilówki z jasnymi warunkami, kwotą nawet do 200 tys. zł na 120 miesięcy.

Oddłużanie prawne

Profesjonalna pomoc prawna dla osób zadłużonych. Analiza umów, negocjacje i realne wsparcie.

Zdolność kredytowa jest kluczowym elementem życia finansowego, a zrozumienie jej działania oraz świadome zarządzanie nią mogą pomóc w uzyskaniu korzystniejszych warunków kredytowych i osiągnięciu stabilności finansowej. Terminowa i regularna spłata zobowiązań finansowych jest kluczowa w budowaniu dobrej zdolności kredytowej. Jeśli masz trudności z poprawą swojej zdolności kredytowej, warto skonsultować się z profesjonalnym doradcą finansowym, który pomoże w opracowaniu spersonalizowanych strategii.

Jak działa zdolność kredytowa i dlaczego jest ważna?

Działanie zdolności kredytowej

Zdolność kredytowa to ocena zdolności osoby do terminowej spłaty swoich zobowiązań finansowych, w tym kredytów, pożyczek oraz kart kredytowych. To kluczowe narzędzie, które banki i instytucje finansowe wykorzystują do oceny ryzyka związanego z udzielaniem kredytów. Jak zatem dokładnie działa zdolność kredytowa?

Historia kredytowa: Jednym z głównych składników zdolności kredytowej jest historia kredytowa. To zestawienie twoich dotychczasowych zobowiązań finansowych, wskazujące na to, czy spłacasz je terminowo i zgodnie z umową. Im bardziej pozytywna i długa historia kredytowa, tym wyższa zdolność kredytowa.

Wskaźniki finansowe: Banki analizują różne wskaźniki finansowe, takie jak stosunek długu do dochodu oraz stosunek kredytów do dostępnych limitów. Wyższe wskaźniki finansowe oznaczają lepszą zdolność kredytową.

Długość historii kredytowej: Długość twojej historii kredytowej także ma istotne znaczenie. Osoby z długą, pozytywną historią kredytową zazwyczaj mają wyższą zdolność kredytową.

Ważne! Warto zadbać o stabilne dochody, które dla banku są bardzo istotne podczas analizowania wniosku klienta. Warto także postarać się o umowę o pracę – najlepiej na czas nieokreślony. Zdolność kredytową można szybko podnieść poprzez terminowe spłacanie zobowiązań i likwidację odnawialnych kart kredytowych i chwilówek.

Dlaczego jest ważna?

Dlaczego zatem zdolność kredytowa jest tak istotna? Ma to wpływ na wiele aspektów życia finansowego każdej osoby.

Udzielanie kredytów: Banki i instytucje finansowe wykorzystują zdolność kredytową do podejmowania decyzji o udzieleniu kredytu. Osoby z wyższą zdolnością mają większą szansę na otrzymanie kredytu.

Oprocentowanie kredytów: Zdolność kredytowa wpływa również na oprocentowanie kredytów. Osoby z wyższą zdolnością mogą liczyć na korzystniejsze warunki kredytowe, co oznacza niższe koszty finansowe.

Wynajem mieszkania: Właściciele wynajmowanych nieruchomości często sprawdzają zdolność kredytową potencjalnych najemców. Wyższa zdolność kredytowa może zwiększyć szanse na wynajęcie atrakcyjnego mieszkania.

Zatrudnienie: Niektórzy pracodawcy również biorą pod uwagę zdolność kredytową swoich pracowników, zwłaszcza na stanowiskach związanych z finansami. Wysoka zdolność kredytowa może zwiększyć szanse na zatrudnienie.

Ważne! Jeśli żaden bank nie chce Ci udzielić kredytu z powodu braku zdolności kredytowej, zawsze możesz spróbować pożyczyć gotówkę na rynku pozabankowym. Firmy pożyczkowe zwykle łagodniej oceniają zdolność kredytową niż banki i są w stanie udzielić finansowania nawet osobom zadłużonym, czy o nieregularnych dochodach.

Jak sprawdzić swoją obecną zdolność kredytową?

Raport kredytowy

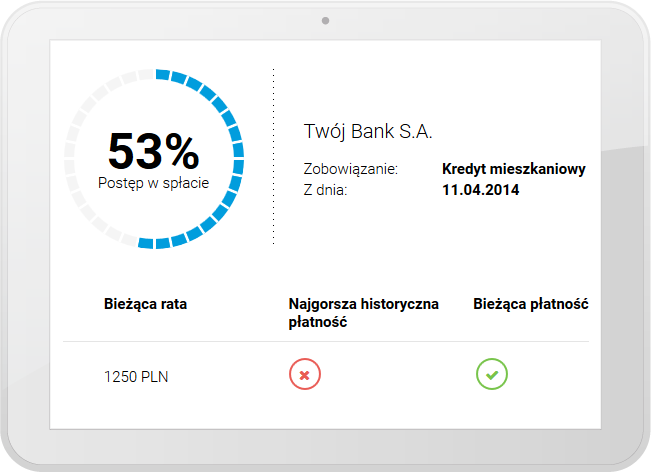

Pierwszym krokiem w ocenie własnej zdolności kredytowej jest uzyskanie swojego raportu kredytowego. W Polsce można to zrobić bezpłatnie raz w roku, korzystając z usług Biura Informacji Kredytowej (BIK) lub innych agencji kredytowych. Raport kredytowy to szczegółowe zestawienie twojej historii kredytowej, wskazujące na aktywne i zamknięte kredyty, pożyczki, karty kredytowe oraz inne zobowiązania finansowe.

Ocena punktowa

Wraz z raportem kredytowym otrzymasz również ocenę punktową, która jest podsumowaniem twojej zdolności kredytowej. Im wyższa punktacja, tym lepsza zdolność kredytowa. Możesz zobaczyć, które czynniki wpłynęły na twoją ocenę punktową i zrozumieć, które aspekty twojej historii kredytowej można poprawić.

Ważne! Stały dochód i forma zatrudnienia są jednymi z najważniejszych czynników branych pod uwagę przez banki podczas oceny zdolności kredytowej. Im wyższe zarobki, tym większe szanse na otrzymanie korzystnej oferty. Tu policzysz: ratę kredytu.

Co wpływa na moją zdolność kredytową?

Historia kredytowa

Jak już wspomniano, historia kredytowa jest kluczowym czynnikiem wpływającym na zdolność kredytową. Regularna i terminowa spłata zobowiązań finansowych ma ogromne znaczenie.

Czy da się „wyczyścić BIK”?

Możesz wyrazić lub cofnąć zgodę na przetwarzanie danych o spłaconym kredycie lub złożyć wniosek o restrukturyzację kredytu w banku. Masz też prawo ubiegać się o korektę nieprawdziwych lub nieaktualnych informacji. Kup produkt: analiza raportu BIK

Wskaźniki finansowe

Stosunek długu do dochodu oraz stosunek kredytów do dostępnych limitów to istotne wskaźniki finansowe. Im są one korzystniejsze, tym wyższa zdolność kredytowa.

- Stała praca, najlepiej umowa na czas nieokreślony

- Brak kart kredytowych i odnawialnych limitów

- Brak przeterminowanych zobowiązań

- Brak chwilówek

Ważne! Banki sprawdzają historię kredytową klienta, czyli informacje o poprzednich pożyczkach i kredytach, w tym terminowość ich spłaty oraz czy występowały zaległości. Dysponują wykazem, jaki kredyt gotówkowy czy samochodowy klient posiada. Pozytywna historia kredytowa wzmacnia szanse na pozytywną decyzję kredytową

Długość historii kredytowej

Długość historii kredytowej jest kolejnym czynnikiem wpływającym na zdolność kredytową. Osoby z długą, pozytywną historią kredytową zazwyczaj mają wyższą zdolność kredytową.

Jakie kroki mogę podjąć, aby szybko zwiększyć swoją zdolność kredytową?

Regularna spłata zobowiązań

Najważniejszym krokiem jest terminowa i regularna spłata zobowiązań finansowych. Pamiętaj, aby zawsze regulować swoje rachunki i raty kredytów na czas. To jedna z kluczowych zasad budowania dobrej zdolności kredytowej.

Redukcja zadłużenia

Jeśli masz wiele otwartych kredytów i kart kredytowych, rozważ spłatę niektórych z nich. Redukcja zadłużenia może znacząco poprawić twoje wskaźniki finansowe i wpłynąć na wzrost zdolności kredytowej.

Unikanie opóźnień

Unikaj opóźnień w spłacie zobowiązań finansowych. Nawet krótka zwłoka w płatnościach może mieć negatywny wpływ na zdolność kredytową.

Regularna kontrola raportu kredytowego

Regularna kontrola swojego raportu kredytowego może pomóc w wykryciu ewentualnych błędów lub nieścisłości. Jeśli znajdziesz jakieś nieprawidłowości, zgłoś je agencji kredytowej, aby je poprawić.

Czy sprawdzanie BIK wpływa na obniżenie zdolności kredytowej?

Duża liczba zapytań może obniżyć punktację w BIK, ale nie zdolność kredytową. Warto jednak wiedzieć, że może w szczególności obniżyć ocenę punktową, jeśli takich zapytań było dużo w krótkim czasie i żadne nie poskutkowało udzieleniem kredytu.

Czy spłata wcześniejszych zobowiązań finansowych pomaga poprawić zdolność kredytową?

Tak, spłata wcześniejszych zobowiązań finansowych ma pozytywny wpływ na zdolność kredytową. Spłata zadłużenia lub wcześniejszych kredytów świadczy o twojej zdolności do terminowej spłaty zobowiązań. To z kolei wpływa korzystnie na twoje wskaźniki finansowe i ocenę punktową.

Jak długo trwa zwiększenie zdolności kredytowej?

Zwiększenie zdolności kredytowej to proces, który wymaga czasu. Pozytywne zmiany w historii kredytowej nie zawsze są natychmiastowe. Musisz być cierpliwy i odpowiedzialnie zarządzać swoimi finansami. Efektywna poprawa zdolności kredytowej może zająć kilka miesięcy (minimum 30 dni) lub nawet dłużej.

Czy istnieją strategie skierowane na poprawę zdolności kredytowej w krótkim terminie?

Istnieją pewne strategie, które pozwalają na poprawę zdolności kredytowej w krótkim okresie czasu. Jednak ważne jest zrozumienie, że efekty te nie będą natychmiastowe, ale warto wiedzieć, jak działać.

Spłata zaległych płatności: Jeśli masz zaległe raty kredytów lub opóźnione płatności, staraj się jak najszybciej je uregulować. Regularność w spłacie ma istotne znaczenie.

Redukcja ilości otwartych kredytów: Jeśli masz wiele aktywnych kredytów i kart kredytowych, rozważ zamknięcie niektórych z nich. Redukcja ilości otwartych zobowiązań może poprawić wskaźniki finansowe.

Monitorowanie raportu kredytowego: Regularna kontrola raportu kredytowego pozwala na wykrycie ewentualnych błędów lub nieścisłości. Jeśli znajdziesz nieprawidłowości, zgłoś je agencji kredytowej w celu korekty.

Jakie czynniki mogą negatywnie wpływać na zdolność kredytową i jak im zaradzić?

Negatywnie na zdolność kredytową mogą wpływać różne czynniki. Ważne jest zrozumienie, jakie są te czynniki i jak można im zaradzić.

Zaległe płatności: Opóźnione lub brak płatności mają negatywny wpływ na zdolność kredytową. Rozwiązaniem jest regularna i terminowa spłata zobowiązań.

Wysoki poziom zadłużenia: Jeśli masz duże zadłużenie w stosunku do swojego dochodu, to może wpłynąć negatywnie na zdolność kredytową. Rozważ redukcję zadłużenia i kontroluj, aby nie przekraczać dostępnych limitów.

Brak historii kredytowej: Brak historii kredytowej to kolejny czynnik negatywny. Możesz rozważyć otwarcie karty kredytowej i regularną spłatę, aby zbudować swoją historię kredytową.

Czy otwarcie nowego konta bankowego może pomóc w zwiększeniu zdolności kredytowej?

Otwarcie nowego konta bankowego samo w sobie nie wpłynie znacząco na zdolność kredytową. Jednak odpowiednie zarządzanie nowym kontem i terminowa spłata zobowiązań, takich jak kredyt lub karta kredytowa, mogą wpłynąć pozytywnie na twoją zdolność kredytową. To oznacza, że otwarcie nowego konta może być krokiem w budowaniu historii kredytowej.

Czy istnieją profesjonalne usługi lub doradcy, którzy mogą pomóc w poprawieniu zdolności kredytowej?

Tak, istnieją profesjonalne usługi i doradcy finansowi, którzy mogą pomóc w poprawieniu zdolności kredytowej. Doradcy finansowi są ekspertami w dziedzinie zarządzania finansami i mogą udzielić cennych wskazówek oraz strategii, które pomogą poprawić zdolność kredytową. Profesjonalne usługi oferują analizę raportu kredytowego, śledzenie historii kredytowej oraz dostosowane plany działania, które pomogą osiągnąć pożądane cele finansowe.

Wnioski: Zdolność kredytowa jest kluczowym elementem życia finansowego, a zrozumienie jej działania oraz świadome zarządzanie nią mogą pomóc w uzyskaniu korzystniejszych warunków kredytowych i osiągnięciu stabilności finansowej. Terminowa i regularna spłata zobowiązań finansowych jest kluczowa w budowaniu dobrej zdolności kredytowej. Jeśli masz trudności z poprawą swojej zdolności kredytowej, warto skonsultować się z profesjonalnym doradcą finansowym, który pomoże w opracowaniu spersonalizowanych strategii.

Wnioski:

- dolność kredytowa jest kluczowa: Zdolność kredytowa odgrywa istotną rolę w życiu finansowym każdej osoby. Ma wpływ na zdolność do uzyskania kredytów, oprocentowanie kredytów, wynajem mieszkań oraz zatrudnienie na niektórych stanowiskach.

- Historia kredytowa ma duże znaczenie: Historia kredytowa, czyli sposób, w jaki spłacamy dotychczasowe zobowiązania finansowe, jest kluczowym elementem zdolności kredytowej. Pozytywna i długa historia kredytowa sprzyja wyższej zdolności kredytowej.

- Wskaźniki finansowe wpływają na zdolność kredytową: Banki analizują wskaźniki finansowe, takie jak stosunek długu do dochodu i stosunek kredytów do dostępnych limitów. Korzystne wskaźniki finansowe pomagają zwiększyć zdolność kredytową.

- Spłata wcześniejszych zobowiązań pomaga: Spłata wcześniejszych zobowiązań finansowych ma pozytywny wpływ na zdolność kredytową. Terminowa spłata i redukcja zadłużenia to kluczowe elementy poprawy zdolności kredytowej.

- Poprawa zdolności kredytowej wymaga czasu: Zwiększenie zdolności kredytowej to proces, który wymaga cierpliwości. Pozytywne zmiany w historii kredytowej nie następują natychmiastowo, ale regularność i odpowiednie zarządzanie finansami przynoszą pożądane efekty.

- Istnieją strategie na poprawę zdolności kredytowej: Spłata zaległych płatności, redukcja ilości otwartych kredytów i monitorowanie raportu kredytowego to strategie, które pozwalają na krótkoterminową poprawę zdolności kredytowej.

- Negatywne czynniki mogą wpłynąć na zdolność kredytową: Zaległe płatności, wysoki poziom zadłużenia i brak historii kredytowej to czynniki, które negatywnie wpływają na zdolność kredytową. Ich zaradzenie to klucz do poprawy zdolności kredytowej.

- Profesjonalni doradcy mogą pomóc: Profesjonalne usługi i doradcy finansowi są dostępni, aby pomóc osobom w poprawie zdolności kredytowej. Ich ekspertyza może być cennym wsparciem w osiągnięciu finansowych celów.